Задумывались ли Вы когда-нибудь над вопросом "Откуда берутся деньги?"

Задумывались ли Вы когда-нибудь над вопросом "Откуда берутся деньги?" читать книгу онлайн

Внимание! Книга может содержать контент только для совершеннолетних. Для несовершеннолетних чтение данного контента СТРОГО ЗАПРЕЩЕНО! Если в книге присутствует наличие пропаганды ЛГБТ и другого, запрещенного контента - просьба написать на почту [email protected] для удаления материала

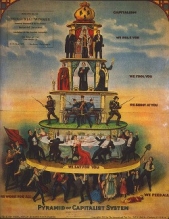

Ну ладно ещё, хорошо когда рынок уравновесил структуру экономики с акцентом на чугунное литьё, древесину и тушёнку и с ущербом для эротического массажа, который каждый может сделать себе дома самостоятельно, если очень прижмёт. А что делать если эротическая составляющая экономики свела на нет весь реальный сектор? И ведь не запретишь! Ибо в свободном обществе свобода каждого производителя производить что ему вздумается, когда вздумается и в любых законодательно отведённых для этого местах является его наипервейшим и неотъемлемым правом, и не просто так, а согласно конституции. Всё что противоречит конституции, является незаконным. Соответственно, если в учебнике по макроэкономике напишут, что закон рынка - это фикция, и что производитель обязан производить то что требуется обществу не только сегодня, но и завтра и через десять лет, а не то за что можно срубить бабки прямо щас, то такой учебник однозначно пустят под нож всем тиражом.

Но как же быть в ситуации, когда глубокое сексуальное удовлетворение стимулировало повышенный аппетит, а утолить его нечем, ибо всё население увлеклось оказанием дорогих и прибыльных сексуальных услуг, а дешёвая общедоступная еда в китайском буфете вдруг неожиданно закончилась? Оказывается, очень просто. Такую ситуацию обозначают словом "кризис". При возникновении этой ситуации все начинают дружно паниковать, никто не знает что делать, и все делают вид, что даже и не предполагали, что такое может случиться.

Бесполезно также искать в учебнике макроэкономики такое системообразующее экономическое понятие как фуфел. Кратко объясню суть. Допустим, я живу в пятиэтажке, и на первом этаже живёт алкаш по имени Петрович с двумя дочерьми. Петрович квасит каждый день, на что живёт непонятно. Однажды Петрович приходит ко мне и просит дать ему взаймы на подвенечное платье с фатой и три ящика водки с закуской - дочь замуж выдать. С обещанием отдать в течение трёх лет с ежемесячной выплатой, под 20% годовых. Разумеется, зная Петровича, я ему вежливо отказываю, ибо знаю, что ни долга, ни процентов по нему мне сроду не увидать в виду специфической биографии клиента.

Тогда Петрович идёт в коммерческий банк, и там ему легко выдают желаемый кредит, правда уже не под 20, а под 40 процентов, и Петрович уходит в глубокий запой. Тем временем коммерческий банк упаковывает долговые обязательства пяти тысяч таких Петровичей в высокодоходную ценную бумагу и выбрасывает её на рынок ценных бумаг, где её покупает, ну например, Банко Централе Итальяно.

Председатель этого банка Чезаре Лохануччи знать ничего не знает про кредитную историю пяти тысяч не просыхающих Петровичей. Поэтому он, конечно, немного поссыкивает, ибо его итальянская печёнка подсказывает ему, что корреляция между доходностью финансового инструмента и риском его правообладания диаметрально противоположна той, которую жаждут все остальные части организма. Но в конце концов жадность побеждает, и вожделённую бумагу размещают в инвестиционном портфеле с надеждой на то что менеджер кредитного отдела Мосинцестбанка проверил кредитную историю Петровича и убедился, что долг с процентами будет возвращён в срок.

Петровичу же, чтобы начать выплачивать по кредиту, надо сперва вспомнить, что он его вообще когда-то брал, а для этого хорошо было бы для начала хотя бы немного протрезветь. Но начальника кредитного отдела Мосинцестбанка Кидалова и председателя того же банка Разводилкина этот вопрос волнует меньше всего, потому что они успели снять свои бабки в итальянских лирах, лиры перевели в доллары, а доллары можно уже и не искать. Через некоторое время мы узнаём из новостей о финансовом кризисе в Италии. Весь вышеописанный процесс хорошо известен в научных кругах под названием "финансовая глобализация", которая является частью общей глобализации мировой экономики.

И тут мы опять сталкиваемся с парадоксом, ибо суть данного макроэкономического явления вполне точно объясняется термином "фуфел", но сам этот термин, как ни печально, ни в коей мере не принадлежит к словарю макроэкономической науки. А как он может к нему принадлежать, если даже слово "глобализация" к нему не ещё принадлежит? Ни в одном учебнике вы не прочтёте о том, кто и как способен контролировать глобализованную экономику, в которой самые мощные субъекты рынка ведут бизнес в гетерогенной законодательной среде, причём их бизнес как раз и выстраивался с расчётом, чтобы эта гетерогенность помогла им уйти от правительственного контроля и от налоговых обязательств чтобы получать сверхприбыли. Если бы такой возможности не имелось, то вся эта глобализация никому была бы не нужна, хватило бы традиционной международной торговли.

Разумеется, в экономике существует такое понятие как "инвесторский риск". Но вот опять как-то - не написано в учебнике макроэкономики, что риски бывают очень разные. Например, бывает, что все честно пахали, но бизнес не пошёл. Но в позднейшие времена гораздо чаще оказывается, что весь бизнес контрагента изначально умещался в набор процедур, по которым у тебя можно взять в долг с обещанием вернуть намного больше, после чего смыться с деньгами. Такая бизнес-транзакция называется в просторечии словом "кинули". То обстоятельства, что один участник транзакции находится в Сенегале, а другой в Торонто, сильно облегчает процесс и вызывает к жизни массы подражателей. Поэтому в данном случае надо говорить уже не просто "кинули", а "кинули глобально".

Если бы только кидалово было досадным исключением из правил, тогда ещё ладно. Если бы у Мосинцестбанка отозвали лицензию, итальянскому банку возместили убытки, а Кидалова и Разводилкина отправили на лесоповал вместе с Петровичем, то я бы не писал эту статью. Но когда изготовление фуфелов поставлено на промышленный поток в самом оплоте капитализма, в самих Соединённых, страшно сказать, Штатах Америки, когда наглейший фуфел называется "финансовым продуктом", а его непрерывная продажа плотным потоком вмонтирована в мировую экономическую систему, то должен же этот механизм найти хоть какое-то отражение в экономических учебниках?

К примеру, коммерческий банк Вашинтон Мьючуал выдаёт ипотечный кредит под покупку дома работящему мексиканцу с отличной кредитной историей. Банк уверен, что Хосе-Карлос не подкачает и выплатит всю сумму, поэтому кредит ему выдаётся под 6 сложных процентов годовых (что означает примерно две стоимости дома выплаченные за двадцать лет) и называется такой кредит первосортным.

А потом в тот же банк приходит обкуренная негритянка из гетто по имени Шаниква, не работавшая в своей жизни ни дня, если не считать проституцию и скупку краденого. Она - мать-одиночка четверых детей, и штат Луизиана ей платит пособие на каждого ребёнка отдельно, потому что у них разные папаши, из которых трое давно сидят в тюрьме, а одного убили год назад. Шаниква тоже хочет кредит. Поскольку у заёмщицы нет ни кредитной истории, ни мозгов, а во всём организме исправно работают только детородные органы, то риск невыплаты значительно возрастает. В банке это понимают, но кредит всё равно дают, но уже не под 6 мексиканских процентов, а под 17 негритянских. И называется этот кредит уже не первосортным, а второсортным. Разумеется, Шаникве сугубо фиолетово, под какой процент она не будет выплачивать денег по кредиту - под 17 или под 117. Она просто хочет поплатить пару месяцев, потом быстро перефинансировать дом, вытащить из под него эквити в пару тысяч, купить золотые серьги и старенькую машину и съездить к маме в Миссисипи, а дальше хоть трава не расти.

Тем временем, Вашинтон Мьючуал, который оформил Шаникве второсортный кредит, упаковывает все второсортные кредиты в высокодоходные ценные бумаги (ну а чё там, ведь семнадцать же, блин, процентов!) и продаёт их Чейз Манхэттэн Банку. А уже у него их покупает наш старый знакомый Чезаре Лохануччи, который уверен что Чейз Манхэттэн фуфлом не торгует. И он по своему прав, потому что в учебниках экономики ни про Шаникву, ни про второсортные кредиты ничего не написано. В учебниках все участники рыночного обмена руководствуются протестантской этикой, все крайне честные и порядочные, на том вся система и стоит. Пока не упадёт.