Задумывались ли Вы когда-нибудь над вопросом "Откуда берутся деньги?"

Задумывались ли Вы когда-нибудь над вопросом "Откуда берутся деньги?" читать книгу онлайн

Внимание! Книга может содержать контент только для совершеннолетних. Для несовершеннолетних чтение данного контента СТРОГО ЗАПРЕЩЕНО! Если в книге присутствует наличие пропаганды ЛГБТ и другого, запрещенного контента - просьба написать на почту [email protected] для удаления материала

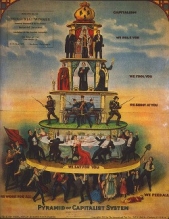

2) Долги надо как-то возвращать, но вернуть их нельзя. Просто невозможно. Их можно вернуть, только заняв еще (если дадут).

3) И… парадокс. Порожденную госрасходами денежную массу, которая выполнила свою функцию по оживлению производства и добежала до верхушки финансовой пирамиды нельзя использовать. Если заработанные "хозяевами" деньги хлынут на покупку реальных активов, это приведет лишь к тотальной инфляции (или дефляции. См. предыдущее замечание .). Эти деньги нужно как-то связать. Для этого придумываются "ценные бумаги", "рынок ценных бумаг"… и т.п.

Думаете, описанная модель выдумана от начала до конца и не имеет ничего общего с действительностью? Ошибаетесь.

"…трудно пройти мимо статистики рынка производных финансовых инструментов (деривативов) в отчёте BIS (Банк международных расчётов) – уж больно числа впечатляют: судя по данным первых трёх кварталов, в целом за 2006 год оборот только биржевой торговли фьючерсами и опционами достигнет 1.8-1.9 квадриллиона (тысячи триллионов) долларов – из них 70% приходится на деривативы процентных ставок (в основном долларовых). А ведь есть ещё и мощный внебиржевой рынок (OTC, номинал обращающихся инструментов 370 трлн. долларов), и рынок обмена валют (годовой оборот около 600 трлн. долларов) – для полноты картины жуткого деривативного навеса остаётся только напомнить, что мировой ВВП составляет всего лишь 60 трлн. долларов…"

В таких условиях реальная экономика выступает в виде "тонкой прокладки" между Центробанком и виртуальными финансовыми рынками. Но именно в ней, в этом "мировом ВВП" - определяется "ценность" ничтожного количества(по сравнению с долгами "инвестору") обращающихся в ней денег.

(Более подробное рассмотрение вопроса показывает, что экономика зажата на самом деле не между эмиссионным Центробанком. А между обычными коммерческими банками с одной стороны и финансовыми рынками с другой.)

Забавно, что пока долговые обязательства не предъявляются к оплате, никто не обращает внимания на опасность колоссального несоответствия объемов долгов, - имеющейся в обороте денежной массе (точнее говоря " денежной базе "). Все заняты только "ласковым щекотанием брюшка инвестора", чтобы он не задерживал у себя и возвращал в оборот экономики деньги, под обещание процентного заработка. Чем больше накапливается долгов, тем большую скорость должна набирать экономика чтобы обеспечивать проценты по ним. И тем больше страх перед нервозностью инвестора, который испугавшись убытков, попытается "продать долги" и выхватить ликвидность из экономики. (Или просто не реинвестировать ее обратно.)

Дорога под реальной экономикой заканчивается мгновенно. А "эксперты" воздевают руки к небу, - "кризис"!

-

"Уравнение" обмена.

Важно понимать, что "оборот денег" и "количество денег в обороте" это не одно и то же. При всей, казалось бы, очевидности, - многие почему-то не видят разницы.

Эти параметры связаны между собой, но не независимы и, тем более, не равны. Это зависимость от:

1) от количества денег в обращении,

2) от скорости их обращения (или от среднего количества переходов денег в обмен на блага в течение года)

3) от объема торговли (или от суммы стоимости благ, купленных на деньги).

И вычисляется по формуле "Ньюкомба-Фишера".

MV=PY.

Где, - M – общая денежная масса. V – скорость обращения денег. (число оборотов одноименной единицы в течение года).

Таким образом произведение MV - суть "уплаченные деньги" за год .

P – средняя стоимость товара. Y – годовой реальный продукт (количество товаров).

То есть произведение PY - есть "полученные деньги" за год.

Безусловно, пользоваться такой формулой для практических расчетов, мягко говоря, сложно в силу неопределенности составляющих ее величин.

(Что такое "средняя" скорость обращения? Какой из денежных агрегатов считать "деньгами"? М0? М1? М2? М3?… . Если с М0 и М1, все относительно(!) понятно, то по поводу остальных агрегатов, - " ни среди экономистов, ни среди государственных должностных лиц нет единства мнений о том, из каких отдельных элементов состоит денежная масса в экономике ".)

Небольшое отступление про денежную массу и денежный агрегат М2: (Агрегат "после включения банковского мультипликатора ".) Существует целый ряд денежных агрегатов , используемых для контроля за денежным обращением. Однако денежный агрегат М2 вообще не пригоден для этой цели. Он включает в себя наличные денежные средства, денежные средства на расчетных счетах (до востребования) и деньги на срочных вкладах. Деньги на срочных вкладах не могут явиться "денежным предложением", так как они заморожены (дезактивированы) условиями своего хранения. "Денежным предложением" являются лишь наличные деньги и средства на расчетных счетах (до востребования). Да и то с оговорками. Более того, сам счет агрегата М2 некорректен. Действительно, если в банке появился срочный депозит, то он, естественно, входит в подсчет агрегата М2. Однако банку надо зарабатывать средства для оплаты процентов по этим депозитам. Поэтому он сразу же выдает по ним кредит. Кредитные средства попадают на расчетный счет и также будут учитываться в составе агрегата М2. Другими словами, фактически имеем двойной счет. Таким образом, увеличение агрегата М2 может произойти даже без всякого увеличения денег в системе, а лишь благодаря тому, что часть денег со срочного счета (депозит) перешла на расчетный счет. Ясно, что это полная нелепость.

Но вернемся к формуле Фишера. Несмотря на то, что в ней не все понятно, тем не менее, постарайтесь ее понять и запомнить. В ней сразу же видны не всегда очевидные причины "инфляции"-"дефляции".

Например, замедление скорости обращения денег (уменьшение количества (объема) транзакций во времени), автоматически приводит к "спросу" на дополнительные деньги. Или к увеличению их покупательной способности, если Центробанк по каким-либо причинам не удовлетворяет этого спроса. (Дефляция) И наоборот. Ускорение денежного обращения высвобождает денежную массу, которую должен "вобрать" в себя Центробанк как кредитор последней инстанции, чтобы не допустить обесценивания денежной единицы. (Инфляции)

Наглядное механистическое объяснение со всей теорией находится здесь .

Посмотрели? Прочитали? Простите за сарказм. Это все не ерунда. Это написал Ирвинг Фишер — известный американский экономист-математик , профессор политической экономии Йельского университета США и основоположник теории монетаризма. На сегодняшней день, монетаризм является официальной теорией таких международных финансовых организаций, как Международный Валютный Фонд (МВФ), Международный банк Реконструкции и Развития (МБРР), Всемирный Банк (ВБ).